LOS CRÉDITOS HIPOTECARIOS UVA PERMITEN CALIFICAR CON UN NIVEL DE INGRESOS MENOR AL DE UN CRÉDITO HIPOTECARIO TRADICIONAL A TASA FIJA Y REDUCIR EL VALOR DE LA CUOTA INICIAL

Alquiler versus la cuota de un crédito ¿qué conviene más?

Con la aparición del Crédito Hipotecario UVA a 30 años actualizado por la inflación aparece nuevamente la posibilidad de convertirse en propietario con el pago de una cuota mensual similar a la de un alquiler, una situación parecida a la de los años 90. En la actualidad ofrecen este tipo de crédito los bancos públicos, como el Banco Nación Argentina (BNA), el Banco Provincia de Buenos Aires (BAPRO) y el Banco Ciudad, pero es probable que en los próximos días se sumen más bancos privados.

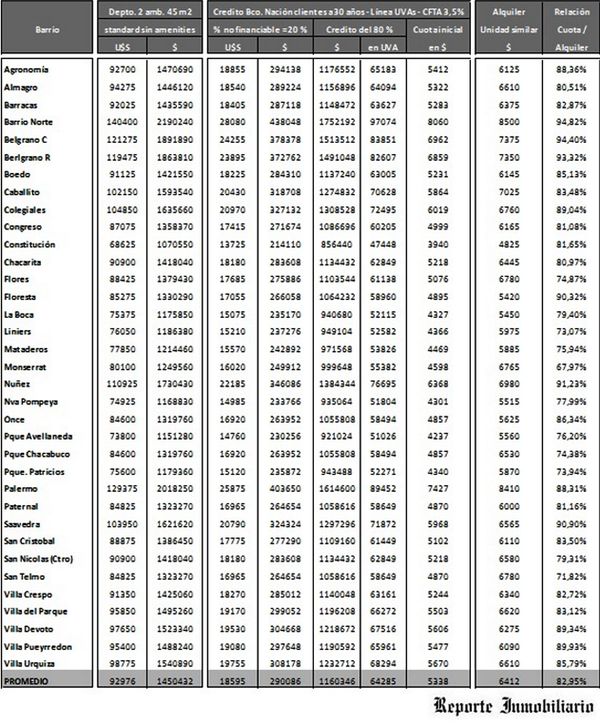

La aplicación de la línea anunciada por los bancos oficiales a 30 años, considerando los valores promedio de venta de un departamento usado o estándar sin amenities en la ciudad de Buenos Aires, y el alquiler mensual medio para esa misma unidad muestra, de acuerdo a un informe de la consultora Reporte Inmobiliario, refleja que hoy ya es más barata la cuota de un crédito Hipotecario UVA para comprar una vivienda que el valor mensual del alquiler de un departamento de esas características.

El informe analiza los distintos casos de una propiedad de unos 45 metros cuadrados en 35 barrios de la Capital Federal. El valor promedio de ese tipo de vivienda es de unos 93.000 dólares , unos USD 2.000 el metro cuadrado, y en moneda local el monto es de 1.451.000 pesos. En este caso el valor de la cuota mensual de un Crédito Hipotecario UVA llega a unos 5.338 pesos, en tanto que el pago del alquiler mensual por una vivienda de esas características es de $6.400. Este valor de $5.338 incluye la cuota inicial por la financiación del 80% del valor de la unidad. En este caso la cuota para pagar el crédito es un 17% mas baja que el valor que se paga por el alquiler mensual de una vivienda similar. Por otra parte el ingreso promedio demostrable para acceder al crédito para la compra de una vivienda de esas características es de aproximadamente unos 21.300 pesos.

Estas son las distintas opciones para cinco barrios de la Capital Federal de un departamento de 45 metros cuadrados.

Caso I: Constitución. El valor de la propiedad es de unos 67.600 dólares ($1.070.500) y el valor de la cuota del crédito a 30 años sería de 3.900 frente a 4.800 pesos que cuesta el alquiler mensual.

La cuota del préstamo hipotecario es 17% más baja que el valor del alquiler

Caso II: Congreso. El valor de la propiedad es de unos 87.075 dólares ($1.358.370) y el valor de la cuota del crédito a 30 años sería de S5.000 frente a unos $6.160 que se paga por el alquiler mensual.

Caso III: Boedo. El valor de la propiedad es de unos 91.100 dólares ($1.421.500 ) y el valor de la cuota del crédito a 30 años sería de S5.200 frente a $6.100 que cuesta el alquiler mensual.

Caso IV: Palermo. El valor de la propiedad es de unos 129.300 dólares ($2.019.250 ) y el valor de la cuota del crédito a 30 años sería de 7.400 pesos frente a $8.400 que cuesta el alquiler mensual

Caso V: Barrio Norte. El valor de la propiedad es de unos 140.400 dólares ($2.900.000) y el valor de la cuota del crédito a 30 años sería de unos 8.000 pesos frente a unos 8.500 que sale el alquiler mensual.

Hay que mencionar que si bien la cuota inicial del crédito puede ser más baja que el valor del alquiler, de acuerdo al tipo de barrio el tomador del crédito, tiene que tener ahorrado el 20% restante del valor del inmueble, que en este caso el Banco Nación no financia. Para un departamento de unos unos 93.000 dólares o el equivalente a unos $1.451.000 esa suma es del orden de los 300.000 pesos.

La extensión del tiempo de pago de un Crédito Hipotecario UVA a 30 años, la reducción de la tasa interés efectiva que cobra el banco entre el 3,5 al 6% anual mas la UVA (Unidad de Valor Actualizada) permitió una reducción muy fuerte de los ingresos necesarios para poder acceder a este tipo de créditos hipotecarios frente al crédito tradicional y del valor de la cuota mensual para pagarlo. «Esto permite volver a la evaluar la opción de pagar el alquiler de un departamento o pagar la cuota para adquirir un vivienda, una situación que no se observaba desde fines de los ’90 en la Argentina», manifestó a Infobae el presidente del Programa Procrear, Iván Kerr. En tanto el titular del Banco Ciudad, Javier Ortiz Batalla, destacó que «los préstamos hipotecarios están creciendo a un ritmo del 3% mensual, arriba del 40% anualizado y son aún más accesibles, con cuotas que están por debajo del valor de un alquiler. Prestar a 30 años en Argentina es una novedad después de muchos años y una realidad impensada para el país hasta hace unos meses».